「次世代のお金教育」こども用交通系ICカードで幼少期からキャッシュレスを始めよう!

日本人は特にキャッシュレスやお金に対する適応や教育が遅れていると言われているのはご存知ですか?

「自分の子供たちにはお金のやり繰りが上手にできるように小さいころからお金の教育をしてあげたいな」なんて思う大人も多いのではないかということで、今回はこれからの時代のキャッシュレス教育に一役買えるであろうJR西日本の発行しているこどもICOCAとJR東日本のこどもSuicaをご紹介いたします!

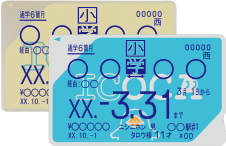

「こどもICOCA」「こどもSuica」とは?

名前が違うので、両者が別物と思われるかもしれませんが、基本的な機能や使い方などは全く同じです。

基本的に「こども」が付く交通系ICカードは子供料金の適用が可の小学生以下(12歳以下)を対象に発行している交通系ICカードです。

ですので、こちらのICカードで改札を通る際には改札に着いている子供用のライトが点灯したり、場所によっては音が鳴ります。

話を戻しまして、ICOCAとSuicaの違いは通常のICと同様に発行会社がJR西日本かJR東日本かの差ですので、住んでいる地域によって発行できるカードが違うという認識を持っていれば十分かと思います。

関西にはPiTaPaカードという交通系ICもありますが、こちらはポストペイ(後払い)でクレジット一体型のカードになりますので、お子様に持たせるのに正直おすすめはできないという理由から今回は詳しくご紹介しません。

発行方法

通常のICOCAやSuicaの発行方法はおおよそ皆さんご存知かとは思いますが、必要書類を記入しみどりの窓口で発行、券売機で発行するかのどちらかです。

しかしながら、小学生以下用のこどもICカードは、年齢などの確認が必要の為、窓口でしか発行はできません。

では、どのようにして発行するのでしょうか?

まず必要点は3つ

2.身分証明書(パスポート・健康保険所など)

3.ご本人or保護者

基本的にこの3つを押さえておけば簡単に発行ができちゃいます。

いつ利用ができなくなる?

こども用ICカードは利用ができるのは交通費にこども料金が適用できる制限の12歳までとなっています。

- ご本人が12歳となる年度の3月31日まで

が利用停止の日程です。その後は、カードの切り替えが必要になるので、窓口にカードを持っていくことで利用開始時のカードデポジット額の500円が返ってきます。

なんで教育に?

記事タイトルにもある通り、交通系こども用ICカードは現在先進国でダントツ遅れていると言われている次世代のお金教育にピッタリの教材にもなっちゃうんです。

ではでは、その理由を説明していきたいと思います!!

近代のキャッシュレス化にむけて

日本では東京オリンピックを目前に社会的にキャッシュレス化への動きが激化しています。都市部に在住の方々は特にその流れを感じているのではないでしょうか?

他国のキャッシュレス化は日に日に進んでおり、日本は特に遅れているのも事実です。

たとえばスウェーデンなんかではキャッシュレス決済が70%を超えているなど、現金を持つこと自体が危険とされるほどです。

では日本ではどうでしょうか?2019年に入りPayPayやLinePay、Suicaなど様々な決済方法が出てきたり、クレジットカードだけがキャッシュレスの決済方法ではなくなった現在もやはり決済の主であるのは現金で、キャッシュレスに不信感を持つ方もまだいるというのが現状です。

しかしながらこれからの世代がキャッシュレスに馴染んでいるのは見て分かりますし、社会全体として政治主導でそちらに動こうとしています。

そんな中で、次世代を担っていく子供たちにキャッシュレス教育を施すことは必要不可欠ですし、その中でも日本で利用者数が一番多い交通系ICカードを使って教育することは最適といえるのではないでしょうか?

安全性が高い

現金のほうが安全と感じている人が多いのは皆さんの感覚でおわかりいただけるかと思いますが、全くの間違いです。

子供にお金をそのまま渡すことを考えればリスクが見えるのは容易に想像がつくのではないでしょうか?

そんな時こども用ICカードがあれば、チャージをすることでお小遣いを渡すこともできます。

さらに交通系ICはほかのチャージ式カードとは違い利用できる店舗が幅広く、お子さんがお小遣いを利用するのにも十分活用ができます。現金だと使える店舗は多いですが、あやしなお店が存在することも事実です。

お子様のお金に関する安全性という面ではやはり、現金そのものを渡すよりもこども用交通系ICを使うのがいいと言えます。

利用額/使用履歴が確認できる

チャージのクレジットカードを保護者が管理することによってチャージ額を抑えることもできます。

ポストペイ式のQuickpayやiDは月々の限度額を決めることはできますが、クレジット連携が必要でこども用に作られたカードではない為、お子さん本人のカードを作ることができません。

キャッシュレス教育という点では、「自分のカードではない」とこどもが思ってしまった時点で当事者意識がなくなってしまい、教育上十分とは言えなくなってしまう点を考えるとやはり交通系ICが良いかと思います。

加えて、交通系ICカード(キャッシュレス全般)は利用履歴が確認できるため、月に1度お子さんと利用額や利用頻度、利用店舗などをご一緒に確認することで、こどもと一緒にお金について考えることができますし、計画的な利用や月々の反省など教育面でいいこと尽くしのカードではないでしょうか?

デメリット

教育面でかなり先端であるといえるこども用交通系ICにも1点だけデメリットがあると言えます。

- 利用店舗が確認できない

という点です。利用額と利用店舗の種類を確認することは可能ですが、現状の機能だと、商品の内容や利用店舗の詳細までは確認することができないので、そこはあくまでもお子さんの記憶に頼ってしまうことになるのが難点ではあります。

交通系ICはこども教育にむいている?

- 12歳になるまで使えるこども限定交通系ICカード

- チャージは保護者によって調節できる

- 子ども自身のカードが作れる

- 利用履歴や利用額が確認できる

- これからのキャッシュレス教育にもってこい

の万能カードです!

このブログを読んだ保護者の方々は、ぜひ、早急にお子さんを連れて窓口に行ってカードを発行してみてはどうでしょう?

これからの時代を生きていくこどもたちに必要なお金にかかわる能力が付くことは間違いなし!ちょっとコミュニケーション不足になってきたなーと感じている親の方々にとってはお子さんのキャッシュレスでの利用体験を話すことでいいコミュニケーションにもなるのではないでしょうか?