三菱UFJ-VISAデビットを使い続けた結果!自動キャッシュバックが超便利なのでめんどくさがりな方にもオススメです!

未成年の方から僕みたいな金融ブラックの人まで気軽に出来るキャッシュレスとして便利なデビットカードがあります。

もちろん僕もキャッシュレス化の為に三菱UFJ-VISAデビットと楽天JCBデビットの2枚をメインカードとして使っています。

その中でもメイン口座が三菱UFJ銀行なので三菱UFJ-VISAデビットを主に使ってます。

今回はそんなの三菱UFJ-VISAデビットカードを紹介していきます。

三菱UFJ-VISAデビットってどんなカード?

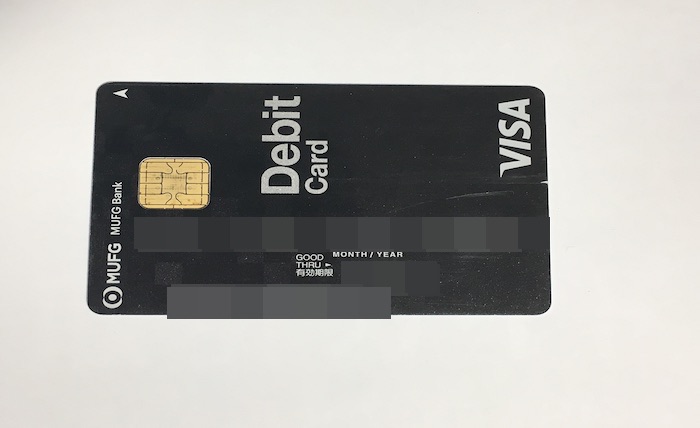

三菱UFJ-VISAデビット 券面

三菱UFJ-VISAデビット 券面三菱UFJ-VISAデビットとは三菱UFJ銀行が発行しているデビットカードの1つです。

デビットカードとはクレジットカードと違い、支払い時に提携元の銀行口座から利用料金が即時引き落とされるタイプのカードです。

即時引き落しされる都合上、支払い方法は1回払いのみとなります。

三菱UFJ銀行では三菱UFJ-JCBデビットと言うデビットカードも発行していますが、双方の違いは下記の通りとなります。。

| 券名 | 三菱UFJ-VISAデビット | 三菱UFJ-JCBデビット |

| 年会費 | 初年度年会費無料 2年目以降は1000円(税抜) 下記の条件をクリアすると2年目以降も年会費無料 ・前年度1年間の利用額が10万円以上利用された方 ・カード有効期限月の翌月1日時点で23歳以下の方 |

|

| 入会条件 | 普通預金口座を保有している15歳以上の方(中学生を除く) | |

| 還元方法 | 現金キャッシュバック | Oki Dokiポイント 1000円毎に1ポイント |

| 還元率 | 条件達成により変動 0.2〜0.5% |

交換品により変動 0.3〜0.5%相当 |

| 付帯保険 | 【国内・海外ショッピング保険】 年間最大100万円 【不正利用補償】 年間最大100万円 |

【旅行保険】 海外・国内共に最大3,000万円 【海外ショッピング保険】 年間最大100万円 【不正利用補償】 最大500万円(1事故あたり) |

| その他 | VISAタッチ決済対応 Garmin Pay対応 |

ディズニーデザインが選択可 Google Pay対応 |

VISAデビットとJCBデビットの大きな違いはポイントの還元率と還元方法です。

JCBデビットはポイントが貯まったら交換しなきゃいけないのが少し手間と感じますが、VISAデビットは自動で引落し口座に現金がキャッシュバックされます。

僕がVISAデビットを選んだのは特にこの部分が大きいです。

JCBの方が最低還元率が高く保険なども充実していますが、僕自身ポイント確認や交換する手間をめんどくさいと思ってしまうタイプなのでVISAデビットを選択しました。

またJCBデビットは国内のショッピング保険も付帯していない点にも注意が必要です。

- VISAデビットは旅行保険の付帯が無い

- JCBデビットは国内ショッピング保険の付帯が無い

- どちらも条件を達成出来ないと年会費がかかってしまう!

特に注意しないといけないのが年会費無料になる為の条件が年間10万円以上の利用と少し高額な点でしょうか。

メインカードとして使えば年間10万円は達成出来そうですが、サブカードとしてだと達成するのは厳しそうですね。

同じ都市銀行で発行しているデビットカードと比べると、

| 銀行名 | 三菱UFJ銀行 | みずほ銀行 | 三井住友銀行 |

| 年会費 | 1,000円(税抜) 年10万円以上利用で 次年度無料 |

1,000円(税抜) 年1回以上利用で 次年度無料 |

年会費無料 |

| 国際ブランド | VISA・JCB | JCB | VISA |

| 還元率 | 【VISA】 0.2〜0.5% 現金キャッシュバック【JCB】 0.3〜0.5%相当 Oki Dokiポイント |

0.2% | 【SMBCポイント】 0.5% or 【現金キャッシュバック】 0.25% |

この様に他の2銀行は元から年会費無料だったり1回の利用で無料になりますが、三菱UFJデビットカードは条件が厳しいのがデメリットですね。

その代わり国際ブランドの選択や現金キャッシュバック率が高い等のメリットもあります。

都市銀行で比べてみるとどれも一長一短ですが、やはりネット銀行で発行しているデビットカードの方がポイント還元率で圧倒的に上なのが残念な所です。

ですが地方に住んでいる方に限って言えば都市銀行系のデビットカードは選択肢の1つになるかと思います。

僕が住んでいる場所もそこそこの田舎ですが、やはりどこの会社も給料受取口座が地方銀行や都市銀行が指定されている場合がほとんどでネット銀行はまず弾かれます。

僕が前にアルバイトをしていた所なんて地銀1つ以外全てダメでしたからね。笑

まぁそこまで極端な会社は稀ですが、やはり都市銀行は多くの会社でも利用されているので給料の受取口座として使いやすく便利です。

特に高校生を始めとした若い世代の方等は銀行口座を1〜2つぐらいしか持っていないでしょうから、大手都市銀行の銀行口座を開設してその銀行のデビットカードを持っておくメリットは十分にあると思います。

現金キャッシュバックってどれぐらい戻ってくるの?

三菱UFJ-VISAデビットで支払いをすると一定額が現金でキャッシュバックされます。

キャッシュバック金額は毎月の合計金額から下記の表の割合で計算されています。

| 基本値 | 入会後 3ヶ月間 |

前年度利用額 合計20万以上 |

前年度利用額 合計30万以上 |

誕生月 |

| 0.2% | +0.2% | +0.05% | +0.05% | +0.1% |

キャッシュバック率は基本値が0.2%と低めですが、条件をクリアする事よって最大0.5%まで上がります。

ただ一番大きいキャッシュバック倍率が入会後3ヶ月間で無くなる点は少し残念ですね。

またその仕様上、入会特典の倍率と前年度利用額の特典倍率が同時に適用される事がないので、この特典倍率の条件の改善に今後は期待したいですね。

肝心のキャッシュバック倍率ですが、%表記だとあまり実感が湧かないと思います。

三菱UFJ-VISAデビット キャッシュバック実績

三菱UFJ-VISAデビット キャッシュバック実績こちらは僕が実際に利用した分のキャッシュバック実績になります。

こちらの実績照会は三菱UFJ-VISAデビットの公式HPからVISAデビット会員用webに登録する事で確認することが出来ます。

僕は12月が誕生月なのでそれに合わせて前後1ヶ月近い金額になるよう使ってみました。

私用で不測の現金出費等があって結構誤差が出てしまいましたが…笑

キャッシュバック年月の項目のせいでちょっと表が紛らわしいのですが、キャッシュバック対象額=前月の利用料金になります。

わかりやすく表に直すと

| 利用月 | 利用金額 | キャッシュバック金額 | キャッシュバック率 |

| 11月利用分 | 149,800円 | 299円 | 0.2% |

| 12月利用分 | 131,942円 | 395円 | 0.2%+誕生月0.1%=0.3% |

| 1月利用分 | 122,739円 | 245円 | 0.2% |

こんな感じになっています。

計算時に出る端数は切り捨てとなっているのでご注意下さい。

またキャッシュバック金額は翌月の25日(休業日の場合は翌営業日)に振込されます。

キャッシュバック額が多いと感じるか少ないと感じるかは人それぞれだと思います。

ですが現金で支払った場合は1円もキャッシュバックが無い事を考えると微々たる金額でも戻ってくる方がお得ですね!

勿論普通にクレジットカードを持てる人はそちらを使った方が還元率が高い物が多いです。

そういう点で見るとデビットカードは、クレジットカードをまだ持つ事が出来ない高校生や金融ブラックになってしまっている方等が使う機会が多いかなと思います。

またクレジットカードに抵抗を持っている方もまだまだ多いので、そういう方々にもオススメ出来るカードであると思います。

三菱UFJ-VISAデビットの不満点が解消された!?

デビットカードのメリットを挙げると多くの場合は

- 即時引落し

- クレジットカードより気軽に持てる

なんていう方が多いと思いますが、個人的に嬉しいのが「ご利用メールが即時自動送信」される事なんですよね。

ですが今までの三菱UFJ-VISAデビットの利用メールにはちょっと不満があったんですよ。

三菱UFJ-VISAデビット ご利用メール

三菱UFJ-VISAデビット ご利用メール利用すると今まではこのようなメールがすぐに届いました。

カードをリーダーに通して決済確定する度にこのメールが届くので、二重決済とかの判断ぐらいならこれで十分だったんですけど、やはり何処に幾らの会計がされたのか載っていなかったのがちょっと不満だったんですよね。

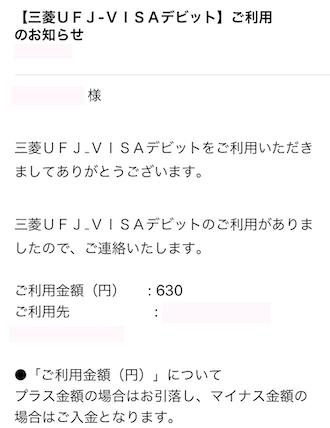

それが先日三菱UFJ-VISAデビットを使い会計した際に下記のように変わっていました。

三菱UFJ-VISAデビット ご利用メール(改善)

三菱UFJ-VISAデビット ご利用メール(改善)このように利用料金と利用先が記載されたメールが送られてくる様になりました。

これが本当地味に不満点だったので個人的には凄く嬉しい改善です。

ご利用メールに利用料金が記載されると何がいいの?

一般的にクレジットカードのご利用メールは利用日から数日後に届きます。

即時メールが届くという事は「金額の間違えや二重決済にすぐに気付ける」と言えます。

また支払先も載っている事で「不正利用された場合」にもすぐに気付けますね。

この確認さえ済んでしまえば正直レシートなんて受け取らなくて済むんですよね。

勿論個人で仕事をしているような方は経費計上の為にレシートを受け取らなければならないですが、私事ならその必要もありません。

意外に邪魔なレシートを受け取らずに済むのは極力手持ちを減らしたいミニマリストな方にとっても嬉しいですよね。

意外と知られていないデビットカードの仕様!?

デビットカードにも利用限度額があるって知ってた?

みなさんはデビットカードと聞くとどんなイメージを持たれてますか?

- 口座残高までしか使えないので使い過ぎの心配が少ない

- クレジットカードより気軽に持てる

- 知名度が低い

大体このようなイメージが多いと思います。

その中で①の「口座残高までしか使えない」という所を結構間違えて覚えている人が意外にも多いんです!

もちろん残高までしか使えない点は間違っていないんですが、

「残高まで=残高さえあれば使い放題」

なんて勘違いをしている方が多いんですよね。

僕の周りの友達等にも聞いてみたらこんな回答する人が多くてちょっとびっくりしました。

本当に知られてな過ぎて驚きなんですが、デビットカードにも利用限度額があるんです!

これはやっぱりどのデビットカード発行会社のHPでも「口座残高まで利用可能!」なんて感じに書いてあるせいで誤解されやすいんだと思います。

三菱UFJ-VISAデビットの利用限度額は?

三菱UFJ-VISAデビットの利用限度額は下記の通りになります。

| 1回 | 1日 | 1ヶ月 | |

| 国内ショッピング | 最大200万円 | 最大200万円 | 最大1,000万円 |

| 海外ショッピング | |||

| 海外ATM現地通貨の引出 | 最大10万円 | 最大10万円 | 最大300万円 |

このように年会費の無料化の条件が厳しいせいか限度額にはかなりのゆとりがあります。

上で比較した三井住友銀行では国内外のショッピングは共に最大100万円/月までです。

みずほ銀行は設定すれば最大250万円/月まで設定可能ですがこちらには遠く及ばず…。

残高さえあれば月に最大1,000万円まで利用可能なデビットカードと考えると、近年よく見かける年会費無料のクレジットカードやゴールドカードを遥かに凌ぐレベルの限度額となっているので嬉しいですね。

Garmin Payで非接触決済!?もうカードもいらない!

三菱UFJ-VISAデビットはガーミンジャパン社が提供する非接触決済サービスGarmin Payに対応しています。

Garmin社製のスマートウォッチに三菱UFJ-VISAデビットを登録する事で、提携している店舗での会計時にタッチ決済で支払いをする事が出来ます!

対象店舗はローソンやマクドナルド、TSUTAYA等日常で利用しやすいのも嬉しいですね。

事前にカードを登録しておけば会計時にスマートウォッチを数回タップしてからかざすだけで支払いが出来るのは凄く便利だと思います。

僕自身まだこちらのスマートウォッチを持っていないのですが、三菱UFJ-VISAデビットをメインカードに使ってるので近いうちに購入して使ってみたいと思います。

その時に改めて使ってみた感想等を紹介していきますのでお待ち下さい!

誰でもお得さと便利さを体感出来る!三菱UFJ-VISAデビットでキャッシュレスを始めよう!

- 高校生から始めるキャッシュレス!

- 金融ブラックの方でも利用可能!

- 面倒な手続き無しの自動現金キャッシュバック!

- Garmin Payと連携する事で支払いをもっとスマートに!

年会費無料のクレジットカードが増えている中で条件次第とはいえ年会費が必要なデビットカードはあまり注目されていませんが、高校生や金融ブラックの方等でも気軽に利用出来るキャッシュレス決済として非常に優秀です。

また近年増えている◯◯ Pay系の様にアプリの利用登録して今度はカード情報を登録するなんてめんどくさい手間も無く、自動で現金がキャッシュバックされる点も魅力ですね。

勿論◯◯ Pay系のアプリ決済を利用したい場合もカードの登録が出来れば利用出来ます。

現状Apple Payは三菱UFJ-VISAデビットが登録が出来ないので注意!

更にGarmin Payでスマートウォッチと連携する事でカバンやスマホを開く事なく支払いを済ませる事が出来ます!

スマートウォッチもシンプルなデザインなので場所や老若男女問わず使えます。

三菱UFJ-VISAデビットはどんな方でも気軽に始められるキャッシュレス決済として非常にオススメです!