確定拠出年金(iDeoco)で節税&資産運用!運用2年目の運用損益から節税金額まで公開!

年金受給が年々少なくなっている昨今、個人ごとに資産運用する事が最早必須になっています。

そんな中、拠出金額全額が控除される確定拠出年金(iDeco)は今多くの方が取り組んでいる節税&資産運用方法と言えます。

個人事業主である僕は2017年11月から運用を開始しており、2018年は運用2年目、2018年末で運用15ヶ月を迎えました。

そこで2018年末現在のトータル運用損益から実際の節税額まで、リアルな数字をお届けして行きたいと思います!

確定拠出年金(iDeco)って何?

既に確定拠出年金(iDeco)をご存知の方、実際に運用中の方は飛ばして頂いて構いません。

iDecoは資産運用と節税を同時に出来る方法で、ざっくり言えば自分で積み立てる年金のようなものです。

年金は少子高齢化で支える(=支払う)若者がどんどん減り、受給する高齢者が年々増えています。

その為年金支給年齢が以前は60歳からでしたが、現在は65歳になっており更に今後70歳からにするべきでは?という議論が出る始末・・・。

そこで自分で月々積み立てをし、同時にその積み立て資金を株式や債券と言った商品で運用をする事で将来の不安を無くそう!というのがiDecoです。

iDeco最大の特徴は全額所得控除!

ここまでの説明だと、「え、じゃあ別に月々自分で投資信託買ったりすれば良いんじゃないの?」と思ったあなたは中々鋭いです!

そう、その通りなんです。

別に積み立てる、という目的なら投資信託でも株でもなんでもOK。

そこで注目すべきはiDeco最大の特徴、拠出金額が全額所得控除される事。

所得控除っていうとあんまり一般的なサラリーマンの方だと馴染みが無いかも知れませんが、実は皆さん既に控除を受けています。

代表的なのが給与所得控除というもの。

基本的に会社から給与を貰っていれば、無条件にこの給与所得控除というものが適用されます。

例えば年収400万円の人は2018年度だと「年収×20%+54万円」と計算式が決まっていて、400万円×20%+54万円=134万円で実際に課税対象となるのは年収-給与所得控除なので400万円ー134万円=266万円となります。

なんのこっちゃ分からない!と言う方はとりあえず「年収400万円なら、134万円分は税金がかからない!」と思っておけばOKです笑。

で、iDecoの拠出金額(積立金)も同じように控除対象となるんです。

つまりiDecoで資産運用に回せば回すほど、税金が安くなるんです!

どのぐらい安くなるかは個々人の年収によって大きく異なって来ますが、とりあえずここでは「iDeco=税金が安くなる!」とおぼえておけばOKです。

運用益が非課税!

通常株式や投資信託と言った金融商品で資産運用すると、ざっくり約20%が税金として徴収されます。

なので例えば100万円儲かった!と言っても全額受け取れる訳ではなく、約20万円は税金として支払う必要があるんですね。

2019年現在、正確に言うと

- 所得税 15%

- 復興特別所得税 0.315%

- 住民税 5%

合計20.315%が投資で得た利益に課税されます。

ところがiDecoの場合、この運用益に課税される所得税や住民税も非課税となります。

なので100万円儲かったら100万円丸々利益になる訳です。

- 全額所得控除で税金が安くなる!

- 運用益に掛かる税金は非課税!

2018年、自営業(個人事業主)の運用2年目成績

ではそれを踏まえて僕個人の2018年、運用2年目実際にiDecoでお金がどうなったのか、詳しく見て行きたいと思います。

iDeco拠出条件

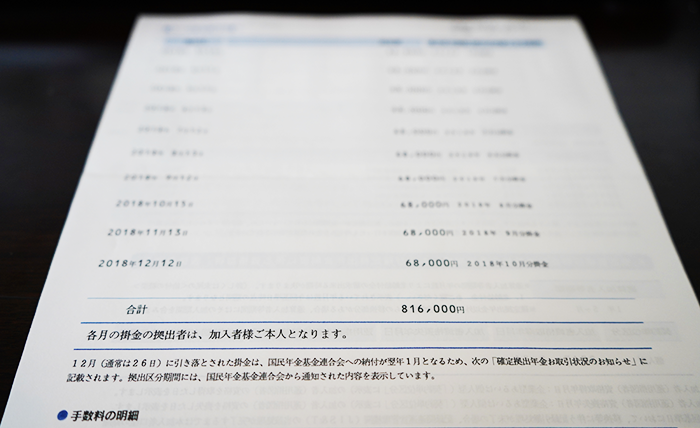

iDeco – 拠出額

iDeco – 拠出額iDecoはサラリーマンなのか自営業者なのか主婦(夫)なのか、現在その人がどういう働き方をしているかによって拠出できる上限金額が異なってきます。

僕の場合自営業者なので、拠出金額は最大月々68,000円。

僕は初月から毎月68,000円満額拠出しているので、2018年末現在の拠出額は

68,000円×15ヶ月=1,020,000円です。

また、僕は年収が4,000万円を超えている為所得税の累進課税額が45%です。

この条件で果たしてプラスだったのかマイナスだったのか、見ていきましょう!

運用損益

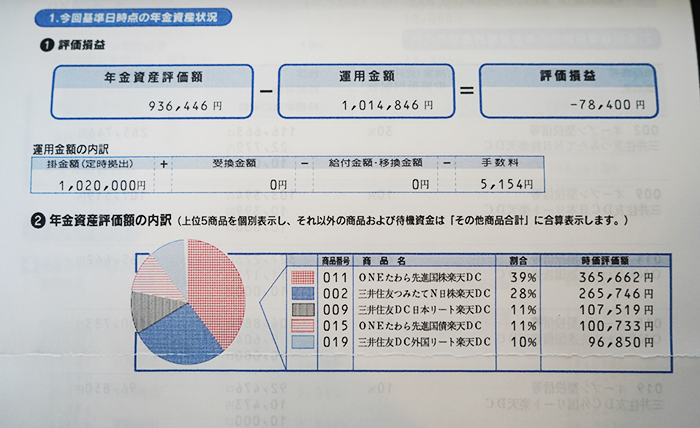

iDeco – 2018年運用損益

iDeco – 2018年運用損益こちらの画像を見て頂けると分かると思いますが、2018年末時点での運用損益はなんとー78,400円!

約8万円の赤字です、なんてこった・・・!

更に評価損益の下部、手数料が5,154円。

つまり合計-83,554円損している計算になります。

というのも2018年末は世界中で株価が下落し、アメリカのダウが下がり日本の日経平均が下がり色々な株がそれに合わせて下がり・・・と下がりまくりました。

僕はかなりリスクを取ったポートフォリオ(商品の組み合わせ)を組んでいて、株価の下落がモロに影響するスタイルです。

そのため年末時点ではかなり赤字を抱えてしまっていました・・・。

iDeco – 2019年3月19日現在

iDeco – 2019年3月19日現在ちなみに執筆時2019年3月19日現在、株価は順調に戻して来ていて現在約3万円弱のプラスです笑。

iDecoは毎月積み立てをする形式上、結局最終的に黒字になれば問題ないので一時的な赤字は問題ないと言えます。

というのもiDecoに積み立てた資金は原則60歳になるまで引き出しが出来ないので、その時に赤字じゃなかったらOK、運用途中に値段が下がっても最後黒字なら良いですからね笑。

所得控除

さて、iDeco最大の特徴の一つである所得控除。

先述した通り僕は

所得税率45%

拠出掛け金月々68,000円

という条件です。

この条件で年間いくら節税になるかというと、なんと448,800円!

そうです、iDecoをやるとやらないとじゃ年間約50万円税金の支払金額が変わって来るんです。

もちろんこれは年収や拠出額によって全く異なってくるんですが、僕の場合先程の赤字額を加味しても448,800円+(-83,554円)=365,246円得している計算です。

あれだけ運用で赤字を出していてもトータル36万円超え得してるって凄くないですか・・・?笑。

もちろん毎年確定で控除される448,800円と最終的に受取時に損益が確定される運用益を単純差し引き出来る物ではないんですが、あくまでイメージとして1年間に限定して考えるとお得感が凄まじいですね。

iDecoは資産運用、拠出している事をお忘れなく

さて、先述したように僕は昨年1年間iDecoを運用する事で計算上おおよそ36万円ほど得をしました。

が、忘れては行けないのは月々拠出した上でこの計算が成り立っている事。

月々しっかりとお金を出しているので安くなる、当然この出したお金(拠出額)は60歳になった段階で引き出せるんですが、それまでは基本的に引き出しが出来ません。

普通預金や定期預金よりも厳しく、それでいて損をする可能性ももちろん0ではありません。

しかし運用益以上に魅力的なのが所得控除であり、仮に僕がこの所得控除を60歳になるまで後30年間全く同じ条件で受け続けた場合約1,300万円税金が安くなる計算になります。

仮に運用で損をしたとしても、赤字額が約1,300万円を下回ればプラスで終わる訳ですね!

という事で僕は今後もiDecoを積極的に利用していきますし、毎年この運用報告が出来れば良いなと思っています!

iDecoのオススメはネット証券!気軽に始めよう

僕はiDecoを楽天証券で運営していますが、どこで運用するか迷ったら楽天証券でOKです。

取り扱い商品数、手数料の安さはさすがネット証券最大手。

逆に銀行窓口等ではオススメしません。

商品数が少なく、手数料が割高な事がほとんどです。

iDecoは引き出しさえ出来ませんが、いつでも拠出(月々の積み立て)を辞めて運用のみにする事も出来るのでまずは気軽にはじめて見て良いと思います!

ただし1回でも拠出したら年末調整や確定申告での手続きを忘れずに!たった1回でも税金が安くなります!

確定拠出年金(iDeco)の節税制度は国が用意した合法的な節税制度です。

賢く使って上手に節税して行きましょう!