退職時に企業型確定拠出年金からiDeCo等への移管手続きを忘れていませんか?放っておくと管理手数料が取られるので早めに手続きしましょう!

近年どんどんと敷居が下がり、資産運用を始めている方も多くなってきていますね。

そんな中で会社で企業型の確定拠出年金制度に加入されている方も居ると思います。

その企業に勤め続けているのならば気にする事はありませんが、仮に転職や退職した場合には移管手続きが必要です。

そのまま移管手続きをせずに放置してしまうと、その期間中の資産運用がされない等のデメリットが沢山あるのでしっかりと確認していきましょう。

移管の手続きを忘れてしまうとどうなるの?

勤め先で企業型確定拠出年金制度に加入されていた方は、転職先も企業型確定拠出年金制度を導入していれば会社側に書類を渡すだけで済みますが、勤め先に制度がない場合には「個人型確定拠出年金制度(iDeCo)」への移管手続きが必要となります。

その移管手続きをせずにいた場合は定期的に手続きをするよう通知が届きます。

移管の手続きをするまでの間は資産運用が全くされないので注意しましょう。

通知が来ても手続きをしなかったらどうなるの?

企業型確定拠出年金の資格を喪失後6ヶ月以内に移管手続きを行わなかった場合は確定拠出年金法の規定により「国民年金基金連合会」という所へ年金資産が移管され一時的に仮預かりという状態になります。

この状態になってしまうと資産運用がされないばかりか、毎年管理手数料が年金資産額から引かれてしまうので早めに手続きをしましょう。

特に退職理由が病気や会社での精神的なストレス等の場合はそのような手続きをする余裕がなくなってしまう場合も多いので、家族や配偶者の方がしっかりと手続きをサポートしてあげてください。

移管手続きってどうやるの?

実際に届く封筒の中には下記の4枚の紙が同封されています。

- 確定拠出年金の定期通知

- 住所氏名等の変更届出書

- 今後の手続きについてのマニュアル

- iDeCo運営管理機関等の一覧

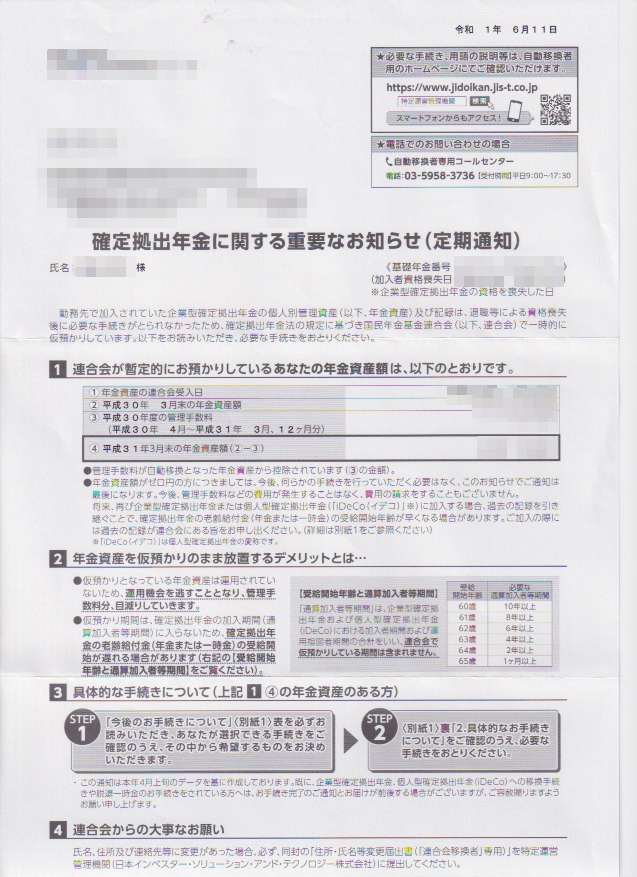

①確定拠出年金の定期通知

確定拠出年金定期通知

確定拠出年金定期通知この用紙には自身の住所等を始め、基礎年金番号や現在の年金資産額等が書かれています。

このまま手続きをせずに放置した場合にはここに書かれている年金資産額から管理手数料が毎年引かれてしまいます。

また移管手続きをせずにいると年金受給資格の更新もされません。

| 受給開始年齢 | 必要な通算加入者期間 |

| 60歳 | 10年以上 |

| 61歳 | 8年以上 |

| 62歳 | 6年以上 |

| 63歳 | 4年以上 |

| 64歳 | 2年以上 |

| 65歳 | 1ヶ月以上 |

必要な通算加入者期間には仮預かり機関を含めないのでずっと放置していると受給開始時期が遅くなってしまうので移管の手続きは早めにやりましょう。

年金資産額が0円になっている方は手続きを行う必要はありません

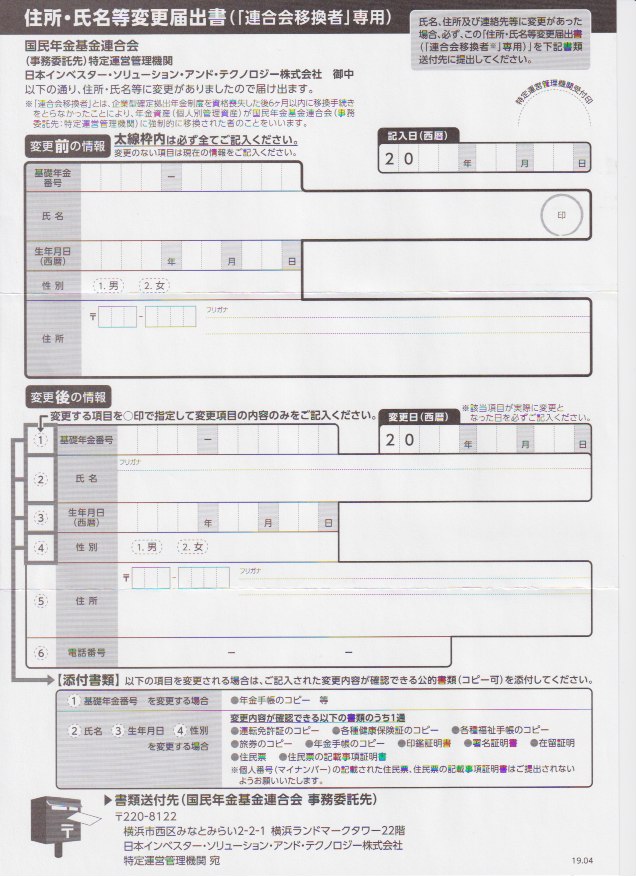

②住所氏名等の変更届出書

住所氏名等変更届出書

住所氏名等変更届出書こちらの書類は企業型確定拠出年金加入時から住所が変更になっている場合に提出する書類となります。

住所に変更がなければそのまま無視して大丈夫です。

もし変更がある場合は書類に記入して一番下に記載してある書類送付先に送りましょう。

またその際に変更内容が確認出来る公的書類(コピー可)を1通同封する必要があります。

- 運転免許証・各種健康保険証・各種福祉手帳のコピー

- パスポート・年金手帳のコピー

- 印鑑証明書・署名証明書・在留証明

- 住民票・住民票の記載事項証明書

書類に基礎年金番号を書く必要があるので年金手帳のコピーが一番手軽に出来るでしょう。

- 個人番号(マイナンバー)が記載された書類は使えない!

- 送付用の封筒はないので封筒と切手代が別途必要!

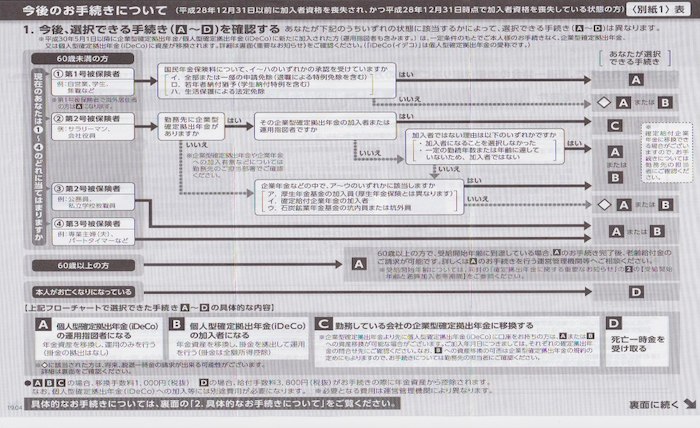

③今後の手続きについてのマニュアル

こちらの用紙には今後どのように手続きを進めていくかの手順が両面に書かれています。

移管手続きマニュアル(表)

移管手続きマニュアル(表)表面には現在自分がどのような状態なのか、どのような選択が出来るのかのフローチャートが書かれています。

自分の現在の状態と照らしながら、今後どのように資産運用をしていくのかを選択する事が出来ます。

| A | 個人型確定拠出年金(iDeCo) の運用指図者になる |

掛金の拠出無し |

| B | 個人型確定拠出年金(iDeCo) の加入者になる |

掛金の拠出有り (掛金は全額所得控除対象) |

| C | 現在の勤め先の企業型確定拠出年金 に移管する |

iDeCo口座を既に持っている場合はAorBへ 資産を移管させる事が可能な場合が有る |

| D | 死亡一時金を受け取る(本人死亡時) | 給付手数料3,800円(税抜)が 年金資産から控除 |

ほとんどの方はA〜Cのどれかに当てはまるのでこの中から選択する事になります。

運用指図者と加入者の違いですが、大雑把に言えば「毎月自分が掛金を払うか払わないかの違い」です。

勿論iDeCo加入者になって毎月掛金を拠出していけばその分年金資産も増えますし、掛金は全額所得控除の対象となっています。

ですが下記の条件に該当する方はBを選択する事が出来ないので注意が必要です。

- 60歳以上の方

- 国民年金保険料の申請免除(全部または一部)を受けている

- 国民年金保険料の若年者納付猶予を受けている

- 生活保護による法定免除を受けている

60歳以上の方は言うまでもないですが、あなた方は受け取る側です。笑

他の条件に該当する人がなぜ加入者になれないのかですが「確定拠出年金に拠出する金があるなら先に国民年金保険料の支払いをしろ」って事ですね。

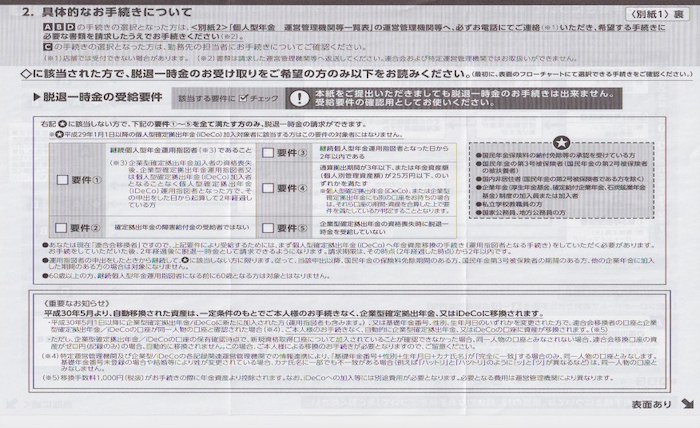

移管手続きマニュアル(裏)

移管手続きマニュアル(裏)裏面には今後の手続き方法や脱退一時金を受け取る為の条件が記載されています。

今後の手続きに関しては次に紹介する④iDeCo運営管理機関等の一覧に記載されている管理機関に電話で連絡をして希望する運営管理機関の書類を請求する事になります。

脱退一時金の受け取り申請

確定拠出年金は原則として60歳を過ぎるまで引き出す事が出来ませんが、下記の項目全てに該当しない方で要件①〜⑤を満たした方に限り脱退一時金の受取申請が出来ます。

- 国民年金保険料の納付免除等の承認を受けている方

- 国民年金の第3号被保険者(国民年金第2号被保険者の被扶養者)

- 国内非居住者(国民年金の第2号被保険者は除く)

- 企業年金(厚生年金基金・確定給付企業年金・石炭鉱業年金基金)制度の加入者

- 私立学校教職員の方

- 国家公務員、地方公務員の方

上記に該当しない方は下記の要件に当てはまるか確認しましょう。

| 要件① | 継続個人型年金運用指図者(※)である事 |

| 要件② | 確定拠出年金の障害給付金の受給者ではない |

| 要件③ | 継続個人型年金運用指図者となった日から2年以内の方 |

| 要件④ | 通算拠出期間が3年以下または年金資産額が25万円以下いずれかを満たす方 |

| 要件⑤ | 企業型確定拠出年金の資格喪失時に脱退一時金を受給していない |

※継続個人型年金運用指図者とは企業型確定拠出年金加入者の資格喪失後に企業型確定拠出年金運用指図者または個人型確定拠出年金(iDeCo)加入者にならずに個人型確定拠出年金(iDeCo)運用指図者になり、申出をした日から起算して2年経過している方

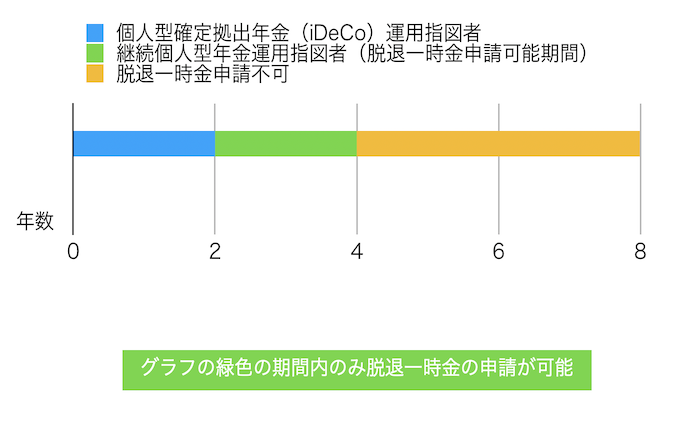

要件①と③が文章だけだと少しわかりにくいかと思いますのでグラフと合わせて簡単に説明すると「個人型確定拠出年金(iDeCo)運用指図者になる申出をしてから2年経過した方は、その後2年の間に脱退一時金の申請が可能」という感じになります。

iDeCo 継続個人型年金運用指図者

iDeCo 継続個人型年金運用指図者他の要件を全て満たした上で、この期間内でしか脱退一時金の申請が出来ません。

もし今後企業型確定拠出年金にもiDeCoの加入者にもなりたくない場合にはiDeCoの運用指図者となるようにしましょう。

運用指図者となれば掛金の拠出が必要ないので現在ある年金資産だけを使って資産運用をしていく事になります。

iDeCo運用指図者から継続個人型年金運用指図者になる為に何か手続き等をする必要はありません。

iDeCo運用指図者となり2年が経過した人を区別する為の呼称です。

④iDeCo運営管理機関等の一覧

こちらの用紙にはiDeCoの商品運用をしている運営管理機関の一覧が載っています。

サイズはA3の用紙サイズとなっていてびっしりと銀行等の名前が載っています。

この中から自分の年金資産を運用して貰いたい運営管理機関を選び、電話連絡をすることで移管手続きに必要な資料請求が出来ます。

届いた資料に記入・作成をして返送する事で移管の手続きが終わりです。

初めての方等は運営管理機関の選択に悩まれる方も多いでしょうが、運営管理機関毎に運用する商品が変わりますので色々と運用管理機関の担当者と相談してみましょう。

また資料に★マークが付いた運営管理機関では脱退一時金の申請が出来ないので、脱退一時金を申請したい方は★マークが付いてない運営管理機関を選択するようにしましょう。

尚、移管時には移管手数料1,000円が年金資産から控除+iDeCo加入時等には別途手数料が必要となります。必要となる費用も運営管理機関により異なるので注意しましょう。

退職時には移管手続きを忘れずに!

- 退職時には企業型確定拠出年金からの移管手続きを!

- そのまま放置すると国民年金基金連合会に一時仮預かりになる

- 一時仮預かりのままだと年金資産の運用がされない

- 毎年管理手数料も引かれてしまう

- 一定の条件を満たした場合脱退一時金の申請が可能

- iDeCoに加入する場合は自分で運営管理機関の選択

企業型確定拠出年金加入していた方は退職後にちゃんと手続きをするようにしましょう!

退職理由が病気等の場合は家族等がしっかりとフォローするのも忘れずに!

手続きを忘れて放置していると年金資産は国民年金基金連合会という所で一時仮預かりとなり年金資産の運用機会を逃す事になり、管理手数料も取られてしまいます。

またどうしてもこれ以上確定拠出年金に加入したくない場合には、脱退一時金の申請条件を満たしているか確認して下さい。

もし脱退一時金の条件を満たせなかった場合には60歳を越えるまで年金資産を引き出す事が出来ないので個人型確定拠出年金の運営指図者となリましょう。

運営指図者となると掛金の拠出をする必要がないので、今ある年金資産のみで資産運用をしていく事になります。

iDeCo加入者に移管した方は掛金が全額所得控除の対象となるのでしっかりとその分の申請をして節税をしていきましょう!